Decydując się na konsolidację zadłużenia musimy zdawać sobie sprawę z faktu, że w ogólnym rozrachunku nasze zadłużenie zamiast zmniejszyć się, znacznie wzrośnie. Z kredytu konsolidacyjnego powinniśmy korzystać wyłącznie w ostateczności, kiedy suma rat kredytowych jest zbyt dużym obciążeniem i nie mamy możliwości zwiększenia dochodów.

Kredytu konsolidacyjnego nie dostaniemy „od ręki”, składając wniosek kredytowy. Podobnie jak to ma miejsce z innymi kredytami, również i w tym przypadku musimy mieć odpowiednią zdolność i wiarygodność kredytową. Negatywna ocena scoringowa dokona przez bank, oznacza tylko jedno: kredytu nie otrzymamy.

Jak powstaje nadmierne zadłużenie?

Sytuacja, kiedy zaczynamy szukać banku, w którym moglibyśmy skonsolidować zadłużenie oznacza tylko jedno: jesteśmy nadmiernie zadłużeni.

A wszystko jak zwykle zaczyna się od jednej pożyczki lub kredytu. Na początku może to być niewielki kredyt ratalny. Następnie zaciągamy kolejny, ponieważ mamy jeszcze zdolność kredytową. Miesięczne raty kredytowe znacznie wzrosły, ale poprawiamy sobie humor limitem w rachunku bankowym i dodatkowo bierzemy kartę kredytową. Bo jest w promocji. W końcu zaczyna nam brakować pieniędzy na spłatę zadłużenia i „dobijamy się” pożyczkami pozabankowymi, aby tylko zapłacić raty w danym miesiącu. A co będzie w następnym?

Kiedy zaczyna brakować na raty, możemy wybrać jedno z poniższych rozwiązań:

- pożyczamy od znajomych lub rodziny,

- pożyczamy w firmie pożyczkowej,

- kontaktujemy się z bankiem w sprawie tzw. „wakacji kredytowych” lub karencji w spłacie,

- renegocjujemy umowy kredytowe,

- konsolidujemy kredyty,

- wyprzedajemy majątek,

- nic nie robimy, kierując się zasadą, że „jakoś to będzie”,

- zaczynamy oszczędzać.

Najgorszym rozwiązaniem jest „nic nie robienie” i pożyczanie od znajomych, rodziny i w firmach pożyczkowych. Szybki kontakt z bankiem, to konieczność, aby znaleźć wyjście z finansowej pułapki, podobnie jak nauczenie się racjonalnego gospodarowania ograniczonymi środkami finansowymi. Musimy nauczyć się oszczędzać i można to robić na wiele sposobów, a kredyty, które spłacamy, wymuszają wręcz takie podejście!

Co to jest konsolidacja i kredyt konsolidacyjny?

Konsolidacja nie jest niczym innym, jak zaciągnięciem nowego kredytu, którym to bank spłaca nasze zobowiązania kredytowe w tym samym lub różnych bankach. I nie jest to żadne, jak bardzo często można usłyszeć lub przeczytać, „połączenie kredytów w jeden„, bo żaden bank tych kredytów nie łączy, tylko każdy z osobna spłaca.Tym samym określenia: „konsolidacja”, „kredyt konsolidacyjny” lub całkowicie niewłaściwy termin „kredyt oddłużeniowy” nie do końca oddają to, czym w istocie jest ten produkt bankowy. Być może najlepszym określeniem byłoby „kredyt gotówkowy na spłatę innych kredytów i pożyczek bankowych„, przy czym dla naszych rozważań, dla potrzeb tego artykułu, będziemy posługiwać się zarówno terminem „konsolidacja”, jak i „kredyt konsolidacyjny”.

Kredyt konsolidacyjny pozwala spłacić następujące produkty:

- kredyty i pożyczki gotówkowe,

- kredyty i pożyczki samochodowe,

- kredyty i pożyczki hipoteczne,

- kredyty konsolidacyjne,

- kredyty ratalne,

- limity kredytowe w rachunkach ROR,

- karty kredytowe.

Kredytem bankowym nie można natomiast uregulować zadłużenie w firmach pożyczkowych.

Kredyt na spłatę innych kredytów

Najgorsza możliwość, czyli zaciągamy nowy kredyt na spłatę zadłużenia! Przecież, tak wiele się słyszy o tym, aby nie spłacać kredytów nowym, ponieważ jest to prosta droga do wpadnięcia w spiralę zadłużenia! I jest to absolutna prawda!

Spójrzmy jednak na to z innej strony. Kredyt konsolidacyjny ma na celu przede wszystkim zmniejszenie raty kredytowej, poprzez wydłużenie okresu kredytowania oraz niższe oprocentowanie (co ma duże znaczenie, zwłaszcza w przypadku długie okresu kredytowania).

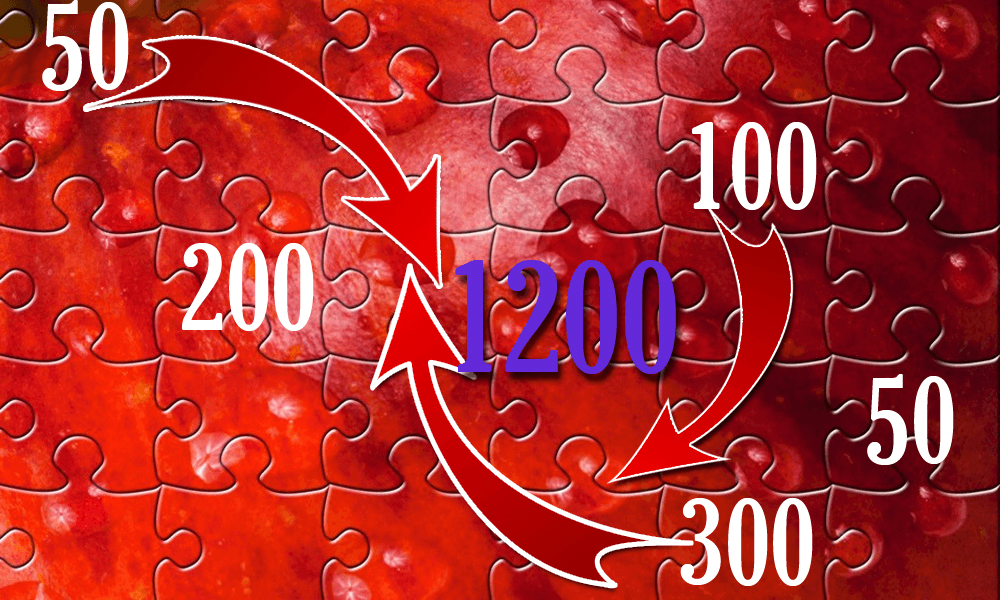

Przypuścimy, że miesięcznie płacimy raty w łącznej wysokości 1200 zł. Zabrakło nam 300 zł i pożyczamy w firmie pożyczkowej 300 zł na 30 dni. W następnym miesiącu musimy już wygospodarować 1550 zł (1200 zł raty w bankach + 350 zł do oddania w firmie pożyczkowej – dług i prowizja) . Jeżeli w kolejnym miesiącu ponownie nam zabraknie, to skorzystamy z kolejnej pożyczki pozabankowej? Pewnie tak, ale tak można postępować tylko przez pewien czas, ostatecznie skończą się nasze możliwości finansowe i przestaniemy regulować zadłużenie.

A jak działa kredyt konsolidacyjny? Przyjmijmy, że rata kredytowa jest w takiej samej wysokości. Korzystamy z kredytu konsolidacyjnego, a wydłużony okres spłaty, pozwala obniżyć ratę kredytową nawet o 30%. Dług zostaje podzielony na więcej miesięcy, a rata obniżona np. o 300 zł do kwoty 900 zł. W tym momencie, powinniśmy już „dopiąć” swój budżet, bez konieczności pożyczania pieniędzy w innych instytucjach.

Podsumowując, można wyróżnić kilka korzyści z takiego rozwiązania:

- jedna rata zamiast kilku (nie ma konieczności pamiętania o kilku terminach płatności),

- rata jest zazwyczaj niższa od sumy rat, które płacimy do tej pory,,

- możliwość otrzymania dodatkowej gotówki na dowolny cel (chociaż jest to wątpliwy plus, chyba, że przeznaczymy gotówkę na uregulowanie zadłużenia w firmach pożyczkowych),

- okres kredytowania może wynieść nawet do 10 lat bez dodatkowych zabezpieczeń,

- w przypadku kredytu konsolidacyjnego hipotecznego (zabezpieczonego hipoteką na nieruchomości) okres kredytowania może wynieść nawet i 30 lat.

Minusy kredytów konsolidacyjnych

Jak każdy produkt finansowy, również kredyt konsolidacyjny ma kilka zdecydowanych minusów. Wydłużenie okresu spłaty, to główny minus takiego rozwiązania, ponieważ zapłacimy więcej odsetek od pożyczonego kapitału. Im dłużej spłacamy kredyt, tym więcej odsetek do zapłaty (istotne jest zatem szukanie kredytów z niskim oprocentowaniem nominalnym).

Kredyt konsolidacyjny to także dodatkowe koszty, takie jak: prowizja, opłaty dodatkowe, ubezpieczenie, itp.

Dodatkowym minusem, o którym rzadko się wspomina, jest prowizja za wcześniejszą spłatę dotychczasowych kredytów i pożyczek. Należy sprawdzić zapisy w umowach czy jest taka opłata i ile ewentualnie wynosi.

Kredyt konsolidacyjny pozwala odzyskać płynność finansową, ale konieczne jest również podjęcie (niekiedy i radykalnych) działań mających na celu ograniczenie wydatków i nauczenia się oszczędzania. W przeciwnym wypadku, będzie tylko kwestią czasu, jak ponownie staniemy „oko w oko” z dziurą budżetową.

| Kredyt Porównanie Artykuł został przygotowany przez blog finansowy kredytporownanie.pl |

FAQ

Konsolidacja to zaciągnięcie nowego kredytu, którym bank spłaca nasze zobowiązania kredytowe. Nie łączy to kredytów w jeden, lecz spłaca je osobno.

Kredyt konsolidacyjny umożliwia jedną ratę zamiast kilku, obniżenie raty, możliwość dodatkowej gotówki oraz dłuższy okres kredytowania.

Wydłużenie okresu spłaty skutkuje wyższymi odsetkami oraz dodatkowymi kosztami, takimi jak prowizja i ubezpieczenie. Może również wiązać się z opłatą za wcześniejszą spłatę dotychczasowych kredytów.